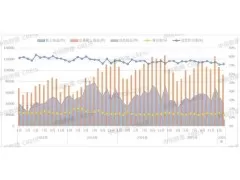

2024年一二手房总需求微降8%,预测2025年整体住房成交微跌5%

从总量数据来看,2024年楼市一二手房需求持稳。数据显示,重点30城2024年一二手房总成交面积预计达到3.7亿平方米,较2023年微降8%。不过从结构占比来看,二手房成交持增但增幅放缓,新房稳中有降,降幅仍达24%。

分能级来看,一线修复程度好于二线好于三四线。仅4个一线城市2024年一二手房成交面积同比正增7%,11个三四线跌幅高达14%居首。细化到单城市来看,深圳涨幅高达45%居首,长沙、北京、上海等涨幅也在4%-7%不等。

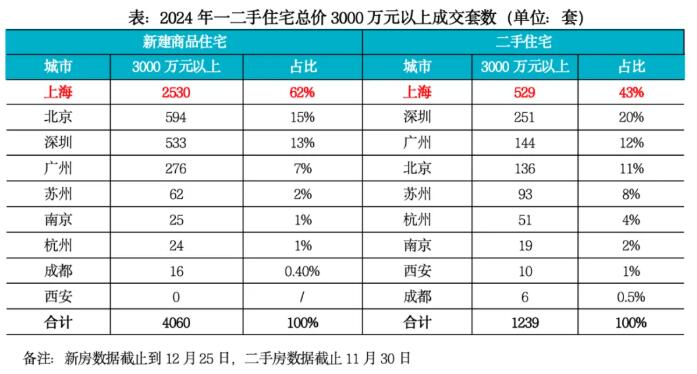

2024年高端住宅市场相对坚挺,尤其是3000万元以上顶豪市场同比大增,新房优于二手:30个重点城市一二手3000万以上高端住宅2024年分别成交4154套和1255套,同比分别增长57%和6%,新房增幅显著高于二手房。其中新房呈现出“越贵越买”特征,亿元豪宅同比倍增141%。二手亿元豪宅不增反降,主要源于顶豪客户更追求产品品质提升,二手次新房难以满足其核心诉求。

无论是新房还是二手房,上海仍是高改需求集聚地:据CRIC监测数据,2024年上海总价3000万以上新房成交2530套,占比62%;二手成交529套,占比43%。

预判2025年,全国商品住宅供应总量仍将稳中有降,整体降幅较2024或将有所放缓,新房成交规模将延续筑底下行、二手房成交小幅正增,整体住房成交规模微跌5%左右。从全年走势看,上半年止跌有望基本完成,下半年将延续弱复苏开始回稳。诸如杭州、上海、成都、西安、天津、深圳等十城预期率先回稳,其他城市回暖仍有待传导。

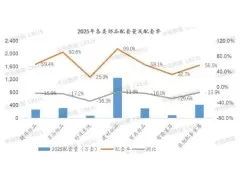

2024年百强房企拿地销售比0.17,为近五年新低2024年1-12月新增土储货值百强门槛值为61.3亿元,同比下降17%,新增总价百强门槛值为27.8亿元,同比下降10%。唯一同比回正的新增建面百强门槛值为55.8万平方米,同比提升7%,该指标从11月末同比开始回正。2024年新增土储百强房企的新增货值、总价和建面百强总和分别为22107亿...

社融存量突破450万亿元,贷款利率降至3.1%

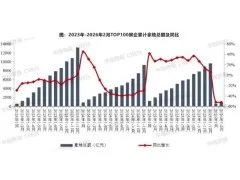

社融存量突破450万亿元,贷款利率降至3.1%近日,中国人民银行发布2月金融统计数据。数据显示,2月末,广义货币(M2)余额349.22万亿元,同比增长9%,比上年同期高2.0个百分点。2月末社会融资规模存量为451.4万亿元,同比增长8.2%。2026年前两个月社会融资规模

0评论2026-03-3135

2026年2月居民购房信心略有改善,入市节奏稳中有升

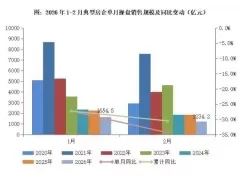

2026年2月居民购房信心略有改善,入市节奏稳中有升3月13日,中指研究院发布2026年2月居民置业意愿调研报告显示,2月底居民购房意愿强于上月占比约为16%,环比增加0.3个百分点;购房意愿弱于上月占比约为31%,环比增加1.8个百分点。整体来看,春节过后,居民置

0评论2026-03-1652

2025年12月50城住宅平均租金同比下跌3.62%

2025年12月50城住宅平均租金同比下跌3.62%据中指研究院统计,2025年末,TOP30企业开业规模榜合计开业房源量达142.5万间,较2024年末增长16.8万间;管理规模榜合计管理房源量达203.4万间,较2024年末增长21.3万间。2025年12月,住房租赁行业处于传统淡季,全国

0评论2026-03-0960