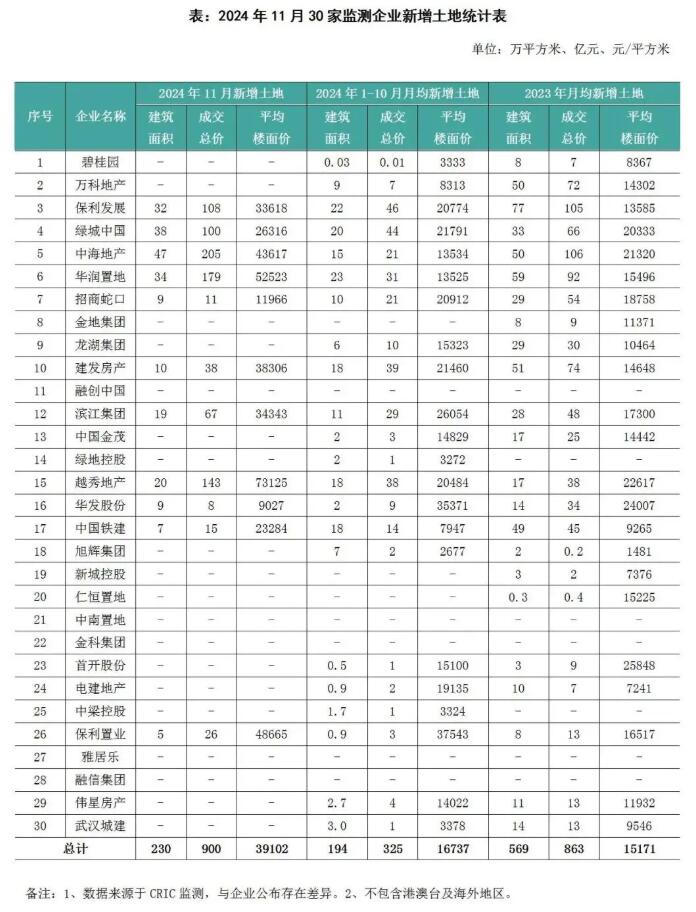

11月,在重点城市土拍带动下典型房企拿地金额大幅上涨。30家企业单月投资金额为900亿元,同环比分别增长107%和181%,创2024年以来新高;拿地面积230万平方米,环比增68%,同比降33%,由于一二线城市高总价、小面积地块成交较多所致。相应的。核心城市拍地带动11月成交楼板价继续上涨,达39102元/平方米,较10月份提升67%。

拿地金额底部大幅回升并非意味着企业投资意愿出现逆转,主力仍是“老面孔”央国企。一方面,拿地金额TOP100中仍有超过半数企业单月未有土储入账;另一方面重点监测30家企业中仅有11家拿地,拿地金额超过100亿的均为今年拿地规模较多的央国企,如保利发展、中海地产、华润置地、绿城中国、越秀地产等,且集中在上海、北京等高总价的核心城市,投资高度聚焦和集中。

整体而言,土地投资持续徘徊于低迷区间,局部亮点出现主要是由于优质地块的推动,受到高质量供地规模延续的影响,预计12月将继续迎来高溢价优质宅地,而国央企依旧会是核心城市的拿地主力。

11月65家典型房企的融资总量为325.54亿元,环比增加4.3%,同比减少70%。从全年的累计数据来看,65家典型房企的累计融资总量为4278.13亿元,同比减少31.5%。在融资结构方面,11月房企境内债权融资254.54亿元,环比减少15.5%,同比减少61.2%;境外债权融资71亿元,同比减少82.7%,上个月则没有企业进行境外债权融资。