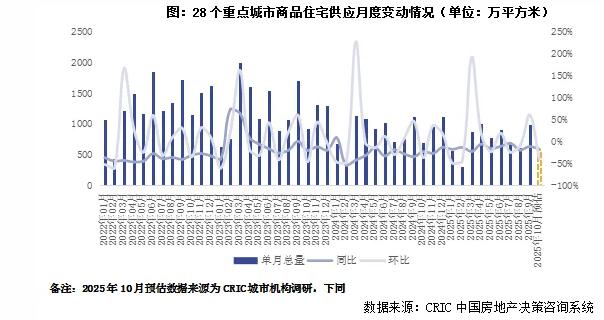

2025年10月房企推盘积极性稳步回落,供给约束依旧显著:据CRIC调研,10月28城预计新增商品住宅供应面积577万平方米,环比下降41%,同比下跌18%,2025年前10月累计同比下降14%。分能级来看,一线城市同环比齐跌,内部冷热不均。二线城市中约9成城市环比下滑,仅少数城市宁波、重庆等逆势增长。三四线城市因泉州等个别城市影响而同环比齐增。

从供给结构来看,重点城市刚需、改善、高端占比结构为29%、57%和14%,呈现出以改善为主,刚需为辅的供应结构。近8成城市以主城为供应主力。

基于10月供应稳中有增,故而新房成交绝对量或将延续低位盘整行情,基于去年基数较高,同比降幅或有持续扩大可能。